Você já tentou criar um orçamento e se sentiu perdido em um mar de planilhas complexas, com dezenas de categorias de gastos e uma infinidade de números para preencher? Se sim, você não está sozinho. Muitas pessoas desistem de organizar as finanças porque acreditam que o processo é complicado demais.

A boa notícia é que não precisa ser assim.

Existe um framework simples, poderoso e flexível que já ajudou milhões de pessoas ao redor do mundo a tomarem as rédeas do próprio dinheiro: a Regra 50-30-20. Pense nela não como uma prisão de regras, mas como um mapa claro que te dá a liberdade de gastar sem culpa e, ao mesmo tempo, construir um futuro seguro.

Neste guia, não vamos apenas explicar a teoria. Vamos te mostrar o passo a passo prático para aplicar o método na sua vida, com exemplos reais, e te ensinar a criar sua própria ferramenta de controle do zero.

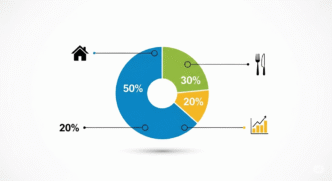

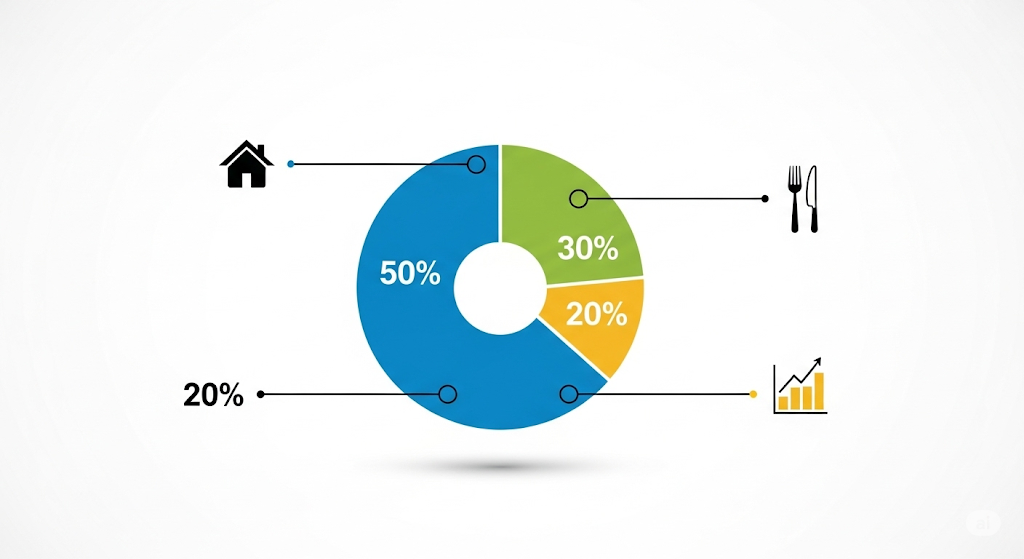

A Simplicidade Genial: O Que é a Regra 50-30-20?

Popularizada pela senadora americana e especialista em finanças Elizabeth Warren, a regra propõe dividir sua renda líquida (o dinheiro que efetivamente cai na sua conta) em apenas três grandes categorias.

- 50% para NECESSIDADES: São os gastos essenciais, aqueles que você precisa para viver. Se você cortasse essa despesa, sua qualidade de vida seria diretamente e imediatamente impactada. A pergunta-chave aqui é: “Eu consigo viver sem isso?”. Se a resposta for não, é uma necessidade.

- Exemplos: Aluguel/Prestação da casa, condomínio, contas de luz, água, gás, internet, supermercado (o básico), transporte para o trabalho, plano de saúde, mensalidade escolar.

- 30% para DESEJOS: São os gastos que tornam a vida mais agradável, mas que não são essenciais para sua sobrevivência. É o dinheiro do seu estilo de vida, que você gasta sem culpa, pois está previsto no seu orçamento.

- Exemplos: Jantares fora, delivery, assinaturas (Netflix, Spotify), viagens de lazer, compras no shopping, hobbies, academia, salão de beleza.

- 20% para METAS FINANCEIRAS: Esta é a categoria que constrói seu futuro e te tira de problemas. Inclui o pagamento de dívidas (o que excede a parcela mínima) e todos os tipos de poupança e investimento.

- Exemplos: Quitar o cartão de crédito, construir sua reserva de emergência, investir para a aposentadoria, guardar dinheiro para dar entrada em um imóvel.

A beleza desta divisão é o equilíbrio. Ela garante que suas necessidades sejam supridas, te dá permissão para aproveitar a vida hoje e, crucialmente, te força a construir um futuro mais próspero.

O Exemplo Prático e Detalhado: A Jornada da Ana

Vamos à prática. Usaremos o exemplo da “Ana”, que tem uma renda líquida mensal de R$ 5.000.

Passo 1: Definindo as Metas da Ana

Primeiro, a Ana calcula o valor máximo para cada uma de suas categorias:

- Meta de 50% (Necessidades): R$ 2.500

- Meta de 30% (Desejos): R$ 1.500

- Meta de 20% (Metas Financeiras): R$ 1.000

Passo 2: O Raio-X dos Gastos Reais

Este é o momento da verdade. Ana pega seu extrato bancário e a fatura do cartão e categoriza todas as despesas do último mês:

- Necessidades:

- Aluguel e condomínio: R$ 1.800

- Contas (luz, internet): R$ 300

- Supermercado: R$ 600

- Total de Necessidades: R$ 2.700 (54%)

- Desejos:

- Delivery de comida: R$ 650

- Assinaturas (streaming): R$ 150

- Compras online (roupas): R$ 400

- Saídas no fim de semana: R$ 600

- Total de Desejos: R$ 1.800 (36%)

- Metas Financeiras:

- Pagamento de dívida: R$ 500

- Total de Metas: R$ 500 (10%)

Passo 3: O Plano de Ação para Ajustar a Rota

Diagnóstico: O Raio-X da Ana mostra que ela está gastando R$ 200 a mais em necessidades, R$ 300 a mais em desejos e, por consequência, investindo R$ 500 a menos do que deveria.

O Plano de Ação da Ana:

- Ajuste nos Desejos: O excesso de R$ 300 é a primeira prioridade. Ela decide reduzir o delivery pela metade (economia de R$ 325) e cancelar uma assinatura que pouco usa (economia de R$ 50). Total economizado: R$ 375. Ela agora tem uma folga de R$ 75 nesta categoria.

- Ajuste nas Necessidades: O excesso de R$ 200 no supermercado pode ser resolvido com um planejamento de cardápio semanal e comprando mais no atacado, focando em reduzir o desperdício.

- Redirecionamento para Metas: Com os R$ 500 economizados, ela agora consegue atingir sua meta de R$ 1.000 por mês, acelerando a quitação da dívida e a construção do seu futuro.

Sua Ferramenta de Controle: Crie Sua Própria Planilha 50-30-20

A melhor forma de aplicar o método é com uma ferramenta simples. Veja como criar sua própria planilha de controle em 5 minutos usando o Google Sheets (gratuito).

1. Crie Duas Abas: Abra uma nova planilha no Google Sheets. Na parte inferior da tela, renomeie a “Página1” para “Painel”. Depois, clique no sinal de “+” para adicionar uma nova página e renomeie-a para “Lançamentos”.

2. Configure a Aba “Lançamentos”: É aqui que você registrará seus gastos. Crie quatro colunas:

- A: Data

- B: Descrição do Gasto

- C: Categoria (Recomendado: crie um menu suspenso aqui com as opções:

Necessidades,Desejos,Metas) - D: Valor (R$)

3. Configure a Aba “Painel”: Este é o seu centro de comando. Ele lerá os dados da outra aba e mostrará o resumo.

- Na célula B1, escreva sua Renda Líquida Mensal (ex: 5000).

- Na célula B3, calcule sua meta de Necessidades com a fórmula:

=B1*0.5 - Na célula B4, calcule sua meta de Desejos com a fórmula:

=B1*0.3 - Na célula B5, calcule sua meta de Metas com a fórmula:

=B1*0.2

Agora, para o resumo dos gastos, crie uma pequena tabela e use a seguinte fórmula para somar automaticamente cada categoria:

- Gastos com Necessidades:

=SUMIF(Lançamentos!C:C, "Necessidades", Lançamentos!D:D) - Gastos com Desejos:

=SUMIF(Lançamentos!C:C, "Desejos", Lançamentos!D:D) - Gastos com Metas:

=SUMIF(Lançamentos!C:C, "Metas", Lançamentos!D:D)

Com essa estrutura, sempre que você lançar um gasto, o painel será atualizado sozinho, te dando total controle.

Perguntas Frequentes sobre o Método 50-30-20 (FAQ)

Devo calcular a regra sobre meu salário bruto ou líquido?

Sempre sobre o salário líquido. A regra deve ser aplicada sobre o dinheiro que efetivamente entra na sua conta e que você tem disponível para gastar, após todos os descontos (INSS, Imposto de Renda, etc.).

Sou autônomo e minha renda varia todo mês. Como aplicar o método?

A melhor abordagem é calcular a média da sua renda líquida nos últimos 6 meses. Use esse valor médio como sua base para o 50-30-20. Nos meses em que ganhar mais, direcione todo o valor excedente para a sua categoria de 20% (Metas), acelerando a quitação de dívidas ou seus investimentos.

O 13º salário, férias e bônus entram no cálculo?

Não. Trate essas rendas pontuais como um “bônus” para suas metas financeiras. Use esse dinheiro extra para dar um grande passo na quitação de uma dívida, para completar sua reserva de emergência ou para fazer um aporte maior em seus investimentos. Não o incorpore no seu orçamento de estilo de vida mensal.

Conclusão: Simplicidade e Equilíbrio para Sua Paz Financeira

O maior poder do método 50-30-20 é sua simplicidade. Ao focar em apenas três grandes categorias, ele remove a paralisia da análise e te coloca em movimento. Ele te dá permissão para gastar com o que te faz feliz, ao mesmo tempo em que constrói, de forma automática, a fundação de um futuro financeiro seguro.

Para entender como esta organização é o primeiro passo de uma jornada ainda maior, explore o nosso Guia Definitivo: De Endividado a Investidor.