Imagine por um instante duas realidades. Na primeira, você acorda no meio da noite pensando nas contas. A fatura do cartão parece um monstro que cresce a cada mês, seu salário desaparece dias depois de cair na conta e a palavra “futuro” gera mais ansiedade do que esperança. Essa é a vida do endividado.

Agora, imagine a segunda realidade. Você dorme tranquilo, pois sabe que tem uma reserva para qualquer imprevisto. Você vê seu dinheiro não apenas pagar contas, mas também gerar mais dinheiro através de investimentos. O futuro é um campo de possibilidades que você está construindo ativamente. Essa é a vida do investidor.

A distância entre essas duas realidades pode parecer um abismo intransponível, mas eu estou aqui para te dizer: não é. A transformação de endividado para investidor não é um golpe de sorte ou um segredo para milionários. É um método. Uma jornada com fases claras, disciplina e, acima de tudo, a decisão de dar o primeiro passo.

Este guia é o mapa completo dessa jornada. Vamos destrinchar cada etapa, do controle de danos à multiplicação do seu patrimônio. Sua nova vida financeira não começa amanhã ou mês que vem. Ela começa agora.

(Nota para o site: Recomenda-se inserir aqui um “Índice de Conteúdo” com links âncora para cada Fase, para facilitar a navegação.)

Fase 1: O Estancamento – Assumindo o Controle da Emergência (O “Endividado”)

Antes de construir qualquer coisa, precisamos apagar o incêndio. Esta é a fase mais difícil, mas também a mais libertadora. É sobre estancar a sangria financeira e encarar a realidade de frente, sem medo.

O Raio-X da Dívida: Encare o Inimigo de Frente

Você não pode vencer um inimigo que não conhece. O primeiro passo é a clareza total.

- COMO? Pegue uma folha de papel, abra uma planilha ou use um bloco de notas. Liste todas as suas dívidas: cartão de crédito, cheque especial, empréstimo pessoal, crediário da loja, etc. Para cada uma, anote: o valor total devido, a taxa de juros mensal (o CET – Custo Efetivo Total) e o pagamento mínimo.

- PORQUÊ? A desorganização é a melhor amiga da dívida. Ter todos os números em um só lugar remove a ansiedade do “desconhecido” e te dá uma visão clara do campo de batalha.

- PARA QUÊ? O objetivo é identificar a dívida mais perigosa. Ordene sua lista da maior para a menor taxa de juros. A dívida do cartão de crédito e do cheque especial quase sempre estarão no topo. É por elas que começaremos o ataque.

O Orçamento de Guerra: Cortando na Carne para Sobreviver

Nesta fase, não há espaço para luxos. Cada real economizado é uma bala a mais no seu arsenal contra a dívida.

- COMO? Analise seu extrato bancário dos últimos 30 dias e separe tudo em três categorias: Gastos Essenciais (moradia, alimentação básica, transporte), Gastos Necessários (plano de celular, internet) e Gastos Supérfluos (delivery, assinaturas de streaming, cafezinhos, etc.).

- PORQUÊ? Essa separação te mostra para onde seu dinheiro está realmente indo e onde os cortes são possíveis sem afetar sua sobrevivência.

- PARA QUÊ? Para cortar temporariamente todos os gastos supérfluos e reavaliar os necessários. O dinheiro economizado aqui será direcionado para pagar a dívida mais cara, acelerando sua saída do buraco.

A Negociação Estratégica: Trocando Dívidas Caras por Dívidas Baratas

Pagar uma dívida com juros de 400% ao ano (rotativo do cartão) é como tentar encher um balde furado. A melhor estratégia é pegar um empréstimo com juros muito menores para quitar essa dívida cara de uma vez por todas.

- COMO? Com seu Raio-X da dívida em mãos, pesquise por linhas de crédito mais baratas, como o crédito consignado (se aplicável) ou um empréstimo pessoal em fintechs de crédito.

- PORQUÊ? Você troca uma dívida impagável por uma dívida controlável, com parcelas fixas e juros muito mais baixos. Isso te dá previsibilidade e fôlego para se organizar.

- PARA QUÊ? Para sair do ciclo vicioso dos juros sobre juros e ter um plano de quitação claro, com começo, meio e fim. ➡️ Precisa de ajuda para renegociar? Leia nosso

: Guia Completo sobre Renegociação de Dívidas

Fase 2: A Organização – Construindo a Base Sólida (O “Organizado”)

Com o incêndio controlado, é hora de reconstruir a casa sobre fundações sólidas para que ela nunca mais pegue fogo. Esta fase é sobre criar hábitos sustentáveis.

O Método de Orçamento que Funciona para Você

Não existe um método perfeito para todos. O melhor é aquele que você consegue seguir.

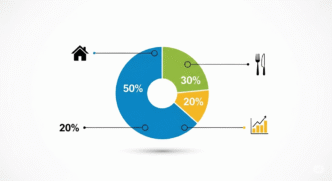

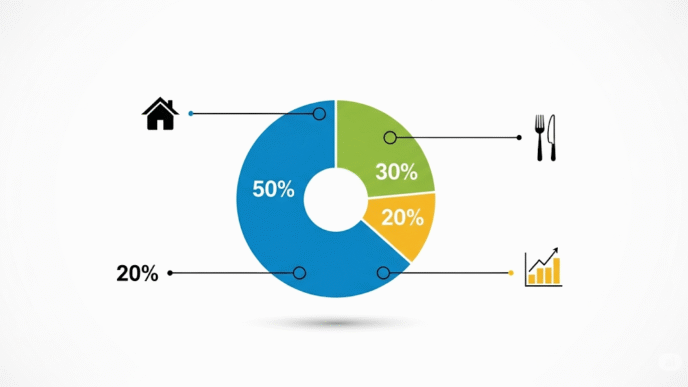

- Método 50/30/20: Simples e eficaz. 50% da sua renda para gastos essenciais, 30% para desejos pessoais e 20% para pagar dívidas e investir.

- Sistema de Envelopes (ou Contas Digitais): Separe seu dinheiro em “envelopes” virtuais (contas ou “cofrinhos” de bancos digitais) para cada categoria de gasto. Quando o dinheiro do envelope “lazer” acaba, os gastos com lazer acabam. ➡️ Quer se aprofundar? Acesse nosso guia

: O Método 50-30-20 na Prática

A Reserva de Emergência: Seu Escudo Contra o Imprevisível

Esta é a etapa mais importante para garantir que você nunca mais volte a se endividar.

- COMO? Defina sua meta: o equivalente a 3 a 6 meses do seu custo de vida essencial. Comece com o que puder, R$50, R$100 por mês. Abra uma conta separada do dia a dia e invista em algo seguro e com liquidez diária (que você possa resgatar a qualquer momento), como Tesouro Selic ou um CDB de banco grande que pague 100% do CDI.

- PORQUÊ? A vida acontece. O pneu fura, o gás acaba, um tratamento médico surge. Sem uma reserva, esses imprevistos te forçam a usar o cartão de crédito ou o cheque especial, reiniciando o ciclo da dívida.

- PARA QUÊ? Para ter paz de espírito. A reserva de emergência é a muralha que protege seu castelo financeiro, te dando a segurança necessária para dar o próximo passo: investir para o futuro.

Fase 3: A Multiplicação – Fazendo o Dinheiro Trabalhar para Você (O “Investidor”)

Você sobreviveu à emergência e construiu sua fortaleza. Agora, e somente agora, você está pronto para atacar e fazer seu patrimônio crescer.

A Mentalidade do Investidor: Juros a Seu Favor

Até agora, você lutou contra os juros compostos. Eles eram seu inimigo, trabalhando dia e noite para aumentar sua dívida. A partir desta fase, você vai colocar os juros compostos para trabalhar para você. Cada real investido é um pequeno “funcionário” que gera mais dinheiro, que por sua vez gera ainda mais dinheiro.

Os Primeiros Passos no Mundo dos Investimentos (Sem Complicação)

Investir não precisa ser complexo. Para iniciantes, o foco deve ser em segurança e diversificação.

- Renda Fixa (A Segurança): Após completar sua reserva de emergência, você pode continuar investindo em produtos de renda fixa com prazos mais longos e rentabilidades um pouco maiores, como Tesouro IPCA+ (para se proteger da inflação) e CDBs de bancos médios.

- Renda Variável (O Crescimento): Com o tempo e mais conhecimento, você pode começar a explorar a renda variável. A forma mais simples e segura para iniciantes é através de ETFs, que são fundos que replicam índices da bolsa, como o BOVA11, permitindo que você invista nas maiores empresas do Brasil de uma só vez. ➡️ Pronto para começar? Veja nosso

Guia de Investimentos para Iniciantes Absolutos

A Regra de Ouro: Consistência > Genialidade

O segredo para se tornar um investidor de sucesso não é tentar encontrar a próxima “ação mágica” que vai disparar. É a consistência. É mais poderoso investir R$ 200 todos os meses, por 20 anos, do que investir R$ 10.000 de uma vez e nunca mais aportar. Crie o hábito, automatize seus investimentos se possível, e deixe o tempo e os juros compostos fazerem sua mágica.

Conclusão: A Jornada Começa com o Primeiro Passo, Hoje.

Olhe para trás. A jornada “De Endividado a Investidor” parece longa, mas ela é composta de três fases claras: Estancar, Organizar e Multiplicar. Você não precisa fazer tudo de uma vez. Sua única tarefa hoje é dar o primeiro passo da Fase 1. É pegar aquele papel e caneta e listar suas dívidas.

A distância entre a pessoa que você é hoje e a pessoa que você quer ser não é medida em reais, mas em decisões. E sua primeira decisão é começar.

Bem-vindo à sua nova vida financeira.